策略开发功能说明文档 v.1.0

首页

产品介绍

平台支持

联系我们

用户中心

策略框架描述

框架介绍

简单策略

策略代码

初始化 Initialize

加载指数和股票

实例代码

设置T+1和取消时间

设置初始金额

设置基准

设置手续费

设置时间

设置滑点

设置运行频率

选股设置

1.初始化选股参数

2.添加选股条件

3.运行选股

选股描述

数据频率运行 OnData

Time介绍

买股票

卖股票

历史数据

参数Slice介绍

可用资金

持仓

最简单的一个OnData示例

运行机制

命名空间

Newtonsoft.Json

System

System.Collections.Concurrent

System.Collections.Generic

System.Linq

System.Reflection

System.Text.RegularExpressions

System.Threading

System.Threading.Tasks

C# 基础

变量定义与赋值

循环

数据类型

方法封装

条件判断

运算符

策略属性

单个时间步长内的所有数据

当前股票属性

所有指数集合

所有股票数据

持仓数据集合

是否是预热数据

每天选股后的股票集合

涨停股票数据

系统回测的实时时间

实体

估值实体

均线实体

报单返回实体

持仓数据实体

股票/指数实体

股票历史记录表实体

股票数据模型实体

股票数据类实体

订单信息实体

财务指标实体

选股参数实体

选股池实体

选股消息提交队列方法对应实体

选股结果实体

事件

订单交易成功事件

订单撤单成功事件

指标

指标对象(分钟、小时)

指标对象(天)

ATR

ATR STOP

Bollinger Bands

DEMA

Doji

EMA

KDJ

MACD

Marubozu

OBV

ParabolicSar

RSI

SMA

SMMA

STD

VolatilityStop

WMA

WMS/R

枚举

指数类型枚举

日志输出类型枚举

时间频率枚举

滑点类型枚举

股票筛选条件枚举

方法

初始化设置

初始化选股参数

卖出股票

填充股票数据

增加选股扩展方法

将对象转换为Source

将对象转换成Symbol对象

将对象转换成TradeBar对象

打印日志

根据俩时间计算交易日

添加单个指数

添加单个股票

添加单个股票、指数(用于实盘)

股票清仓

股票盈亏比排序

获取估值信息

获取区间最高最低价格

获取单个股票历史日数据

获取可买入数量

获取可卖出数量

获取均线

获取当前股票价格

获取所有股票历史日数据

获取所有股票历史日数据

获取所有股票均值

获取指定指数N天的涨幅率

获取指数历史日数据

获取是否是ST的股票集合

获取最大回撤

获取未停牌的股票

获取涨幅

获取订单信息

获取财务指标

获取账号可用金额

获取距离最近一天的交易日期

设置基准

设置复权因子

设置手续费

设置数据预热

设置滑点

购买股票

运行选股

选股方法

ST股票

估值

估值区间

分红率

市盈率

成交量

成交量均价

收盘价

未停盘

权益净利率

每股盈利

涨停或跌停

涨跌停状态

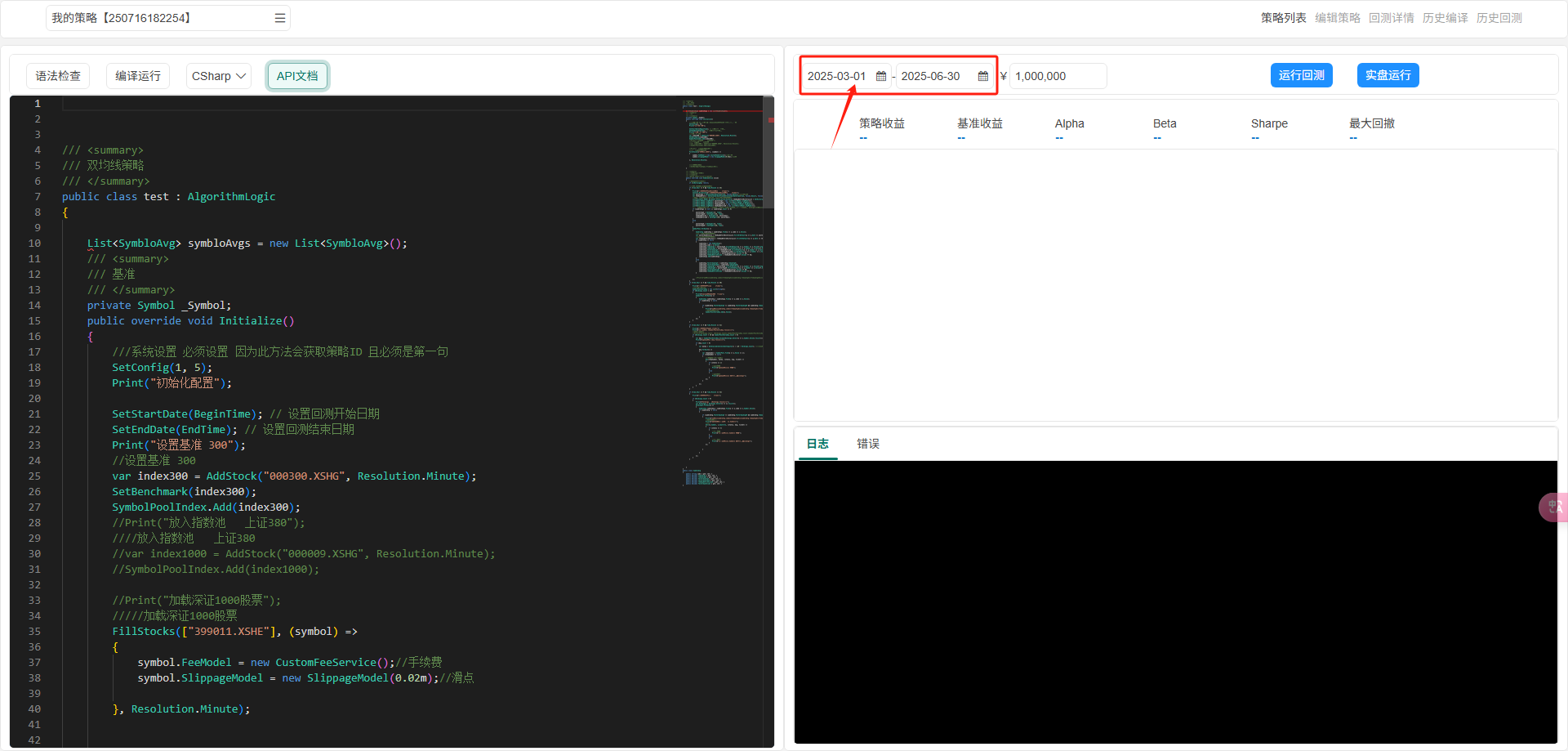

策略示例模板

双均线策略

固定格式

王教授策略 - 多头发散 V1.0

设置时间

定义

初始化设置时间

描述

C# 示例

查看页面右侧图表展示区